Клуб экспертов

Территория свободного мнения профессионалов рынков. Высказывайте свое мнение, задавайте темы обсуждений.

- 56тем обсуждаются

- 25комментариев

- 485экспертов

- 17тем(а)

- 0ответ(ов)

- 6тем(а)

- 0ответ(ов)

- 5тем(а)

- 1ответ(ов)

- 4тем(а)

- 1ответ(ов)

- 3тем(а)

- 0ответ(ов)

- 2тем(а)

- 1ответ(ов)

- 2тем(а)

- 0ответ(ов)

- 1тем(а)

- 0ответ(ов)

- 1тем(а)

- 0ответ(ов)

- 1тем(а)

- 0ответ(ов)

- 1тем(а)

- 0ответ(ов)

- 1тем(а)

- 0ответ(ов)

- 1тем(а)

- 0ответ(ов)

- 1тем(а)

- 0ответ(ов)

- 1тем(а)

- 1ответ(ов)

- 1тем(а)

- 0ответ(ов)

- 1тем(а)

- 0ответ(ов)

- 1тем(а)

- 1ответ(ов)

- 1тем(а)

- 3ответ(ов)

- 1тем(а)

- 0ответ(ов)

- 1тем(а)

- 1ответ(ов)

- 1тем(а)

- 0ответ(ов)

- 1тем(а)

- 2ответ(ов)

- 1тем(а)

- 0ответ(ов)

- 1тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 3ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 2ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 1ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 1ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 1ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

- 0тем(а)

- 0ответ(ов)

Сейчас обсуждается

На рынке горохового изолята грядут большие перемены

Желание потребителей найти наилучшие устойчивые альтернативы белкам животного происхождения и продуктам, содержащим глютен, вызывает рост спроса на растительные белки из разных видов сырья. Гороховый изолят превосходит практически все известные виды растительных белков по содержанию ценных для человека органических соединений, поэтому эксперты прогнозируют, что этот рынок будет расти наиболее быстрыми темпами. В России уже реализуются три крупных проекта строительства предприятий по выпуску белка из гороха, но все они сосредоточены в двух федеральных округах — Центральном и Приволжском. В других регионах, где есть удобный доступ к сырью, место пока свободно.

- Участники:

- Сергей Гончаров

Рынок антисептиков близок к насыщению? Разбираемся, можно ли еще на них заработать.

Российский рынок спиртовых кожных антисептиков динамично развивался и до пандемии: в 2018 году его объем увеличился на 30%, а в 2019‑м — сразу на 91%. Однако в связи с экстремальными событиями 2020 года он прошел стадию наиболее активного роста, на которой игроки, успевшие зайти первыми, снимают основные сливки, в ускоренном порядке. К концу 2020 года, судя по объективным показателям, спрос более или менее стабилизировался и на рынке начался этап консолидации.

- Участники:

- Волкова Юлия

Такой реестр нам не нужен: большинство грузоперевозчиков выступают за серьезную доработку закона об организации перевозок автотранспортом

По данным статистики учета транспортных средств, половина грузовых автомобилей в России зарегистрированы на частных лиц, при этом аналитики говорят, что 30–40% всех перевозчиков работают нелегально. Ситуация в отрасли вызывает серьезное беспокойство у государства, ведь даже профильное министерство (Минтранс России) не может в точности посчитать объем и структуру этого рынка. Попытки ввести обязательное членство в СРО не увенчались успехом, т. к. встретили активное сопротивление отраслевого сообщества, в настоящее время в Государственной Думе находится новый законопроект, предусматривающий создание реестра грузоперевозчиков как механизма, регулирующего доступ на рынок. Однако и он не вызывает доверия у большинства мелких и средних предпринимателей и не до конца устраивает даже крупных игроков. Большинство экспертов сходятся во мнении, что закон нужно кардинально дорабатывать, потому что он должен снять напряжение, которое сейчас ощущается в отрасли

Что происходит на рынке грузоперевозок

В июле 2005 года был принят Федеральный закон №80-ФЗ «О внесении поправок в закон “О лицензировании отдельных видов деятельности”», который отменил необходимость получения лицензии для тех, кто занимается автомобильными грузоперевозками (за исключением транспортировки опасных грузов). С тех пор доступ на рынок открыт всем желающим, т. к. для того чтобы стать грузоперевозчиком, достаточно просто купить или арендовать автомобиль.

Такое послабление не могло не отразиться положении дел — в отрасли сформировался довольно значительный теневой сегмент. Количество грузовых автомобилей, находящихся в собственности граждан, выросло за это время практически в 2 раза (с 2,2 до 3,9 млн шт.), причем существенная часть их владельцев работает нелегально и практически без какого-либо контроля. По оценкам аналитиков, их доля составляет 30–40%, хотя отдельные игроки называют и большие цифры, вплоть до 80%. При этом они отмечают, что рынок сильно перенасыщен, а главным инструментом борьбы за клиента стал демпинг, из-за которого транспортным компаниям, ведущим законный бизнес, сложно окупать свои расходы.

Точного понимания объема рынка и его структуры нет даже у государства.

«Минтранс плохо понимает, сколько в стране перевозчиков и какие они по своему составу: маленькие, средние или большие, специализированные или универсальные и так далее. К сожалению, не до конца понимают картину и сами участники рынка — тем более что мы

имеем дело с огромными масштабами нашей страны».

Борис Рыбак, председатель Межотраслевого экспертного совета по развитию грузовой автомобильной и дорожной отрасли (МОЭС)

В связи с этим логичной выглядит идея каким-то образом провести «перепись населения» в отрасли. Один из вариантов ее реализации — создание реестра грузоперевозчиков, присутствие в котором станет пропуском на этот рынок. Соответствующий законопроект был внесен в Государственную Думу в феврале 2019 года. Однако он вызвал такой бурный резонанс, что его обсуждение продолжается до сих пор, а рассмотрение перенесено на конец года. Попробуем разобраться почему.

Основные положения закона реестре грузоперевозчиков

Проект закона предполагает создание сразу двух реестров — перевозчиков, предлагающих свои услуги на коммерческих условиях (работающих за плату), и перевозчиков для собственных нужд. Причем на включение в него могут рассчитывать только юридические лица — компании и индивидуальные предприниматели и только при подтверждении своей профессиональной и финансовой состоятельности. Доступ для физических лиц в реестр закрыт.

Включение в реестр перевозчиков потребует определенных расходов:

-

Наличие имущества на сумму в 200 000 рублей за каждое используемое для перевозок транспортное средство. Если автомобиль один, эта сумма увеличивается до 500 000 руб.

-

Наличие в штате сотрудника, прошедшего специальное обучение. За это обучение нужно будет заплатить.

-

Оплата за нахождение в реестре. Ее размер и периодичность пока не утверждены.

Надо сказать, что идея регулирования этого рынка обсуждается практически с момента отмены лицензирования. Несколько попыток (последняя предпринималась в 2017 году) внедрить здесь СРО (саморегулируемые организации) успехом не увенчались, поскольку против выступило абсолютное большинство грузоперевозчиков, которых поддержало Объединение перевозчиков России. И вот теперь предпринята новая попытка внести закон, по своей сути являющийся слегка подредактированной версией закона о СРО.

Реакция участников рынка

Профессиональное сообщество встретило новое начинание неоднозначно. Практически все согласны, что закон о реестре грузоперевозчиков сильно недоработан и требует внесения многочисленных поправок, в первую очередь в части снижения финансовой нагрузки на малый и средний бизнес. Кроме того, в документе не прописаны некоторые важные подробности. Прежде всего, это размер оплаты за нахождение в реестре и механизмы исключения и восстановления компаний в нем, например за несколько (не указано даже сколько) административных правонарушений.

В оценке целесообразности принятия закона в целом мнения кардинально разошлись. Крупные перевозчики, конечно, приветствуют любую попытку упорядочивания рынка и снижения конкуренции. Понять их можно: по оценкам аналитиков, рентабельность добросовестных грузоперевозчиков в 3-4 раза ниже, чем у «вольных художников», и в последние годы она заметно упала из-за роста затрат на топливо, содержание автомобилей, оплаты налогов и проезда по платным дорогам.

«Наверное, в какой-то момент нужна была либерализация, однако отсутствие мало-мальских механизмов контроля имеет свои серьезные недостатки. Во-первых, ухудшается ситуация на дорогах… Во-вторых, за время отсутствия системы лицензирования часть игроков рынка ушла в тень…Ну и в-третьих, сейчас отсутствует механизм получения объективной статистической информации о количестве грузовых автомобилей, их принадлежности к той или иной форме собственности. В итоге у грузовладельца нет возможности проверить надежность перевозчика…»

Александр Лашкевич, директор по взаимодействию с отраслевыми организациями ГК «Деловые Линии»

«Реестр позволит регулировать цены и выживать компаниям, у которых сейчас бизнес нерентабельный. К примеру, компания везет груз за 40 тысяч рублей, а частник готов ехать за 30 тысяч, то есть разница колоссальная, и по рынку это очень бьет».

Мария Храпунова, генеральный директор транспортной компании «BBC-транс»

Государство также приветствует фактический возврат лицензирования в отрасли.

«…гораздо проще общаться с большой, серьезной организацией, у которой есть представители, у которой сформированы требования, что делать, например по электронной товарно-транспортной накладной и так далее, чем с группами разных людей с неопределенными целями».

Дмитрий Анатольевич Медведев, Председатель правительства РФ

Многие предприниматели видят в попытке введения реестра грузоперевозчиков лишь увеличение бюрократической нагрузки и коррупционной составляющей. По их мнению, государство всячески пытается усложнить им жизнь, поэтому они вынуждены постоянно придумывать пути обхода новых законов вместо того, чтобы заниматься своей профессиональной деятельностью.

«Правительство постоянно что-то придумывает и, как правило, не в лучшую сторону, особенно для малого и среднего бизнеса. Государство вообще ничем не помогает: они затыкают лазейки, а мы копаем».

Виталий Прокуроров, генеральный директор «Объединенной бетонной компании»

«Мы строим рыночную экономику, пусть даже медленно. А еще один реестр повлечет за собой дополнительные административные расходы. Кроме того, мы продолжим убивать малый бизнес, ведь для многих частников и владельцев небольших автопарков реестр станет серьезным ограничением».

Дмитрий Реднев, руководитель отдела развития компании Dentro

Как создать реестр грузоперевозчиков, который устроит всех

Производство сырого молока: сколько сырья не хватает российскому рынку

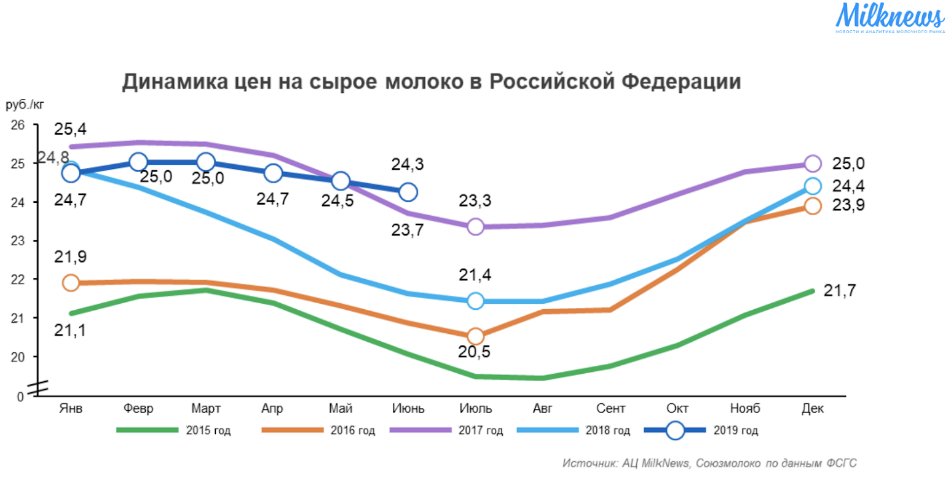

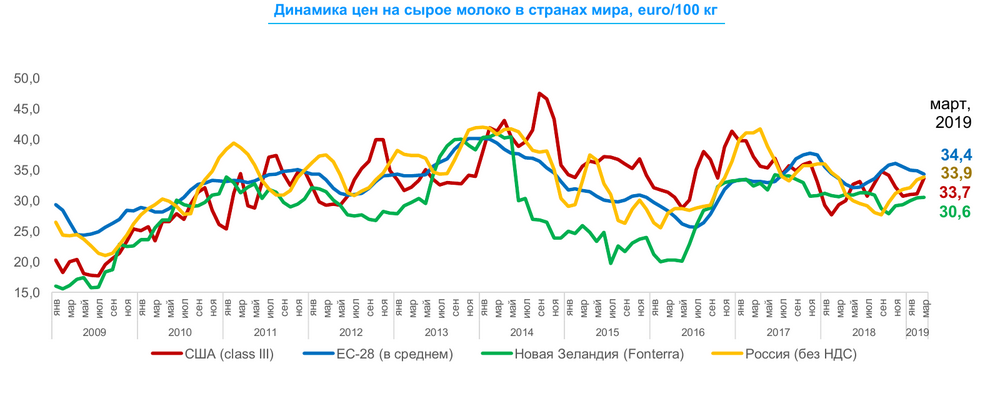

По итогам первого полугодия 2019 года производство молока-сырья в России выросло примерно на 1,5% относительно аналогичного показателя годом ранее. Однако этого объема для полного удовлетворения внутреннего спроса недостаточно, поэтому за этот же период в страну было ввезено более 3 млн тонн готовой молочной продукции. Таким образом, на рынке сохраняется дефицит сырого молока, хотя его размер постоянно уменьшается. По оценкам специалистов, для устранения разрыва между потреблением и внутренним производством потребуется еще 5–10 лет, хотя и тогда уровень потребления будет в 1,5 раза ниже, чем требуется по медицинским нормам

По мнению директора изучения молочного рынка Михаила Мищенко, импортозамещение в молочной отрасли не состоялось, а уровень внутреннего производства все еще мал как по сырому молоку, так и по ключевым производным продуктам.

Причины дефицита сырого и товарного молока в России

Основная причина — постоянное снижение поголовья молочных коров в течение последних 30 лет. Если в 1990 году во всех хозяйствах страны было зарегистрировано более 20 млн голов, то в 2016 году их количество снизилось до 8 млн и стабильно держится на этом уровне до сегодняшнего момента.

Снижение поголовья КРС в молочной промышленности — общемировой тренд, обусловленный двумя глобальными факторами: перепроизводством продукции и увеличением продуктивности животных. В России продуктивность также растет — в среднем с 2007 года рост составил 30%, а в крупных сельскохозяйственных предприятиях (агрохолдингах), где применяются современные технологии разведения молочного скота, — 60%. Однако для полного удовлетворения спроса переработчиков этого все равно не хватает, поэтому часть готовой продукции приходится импортировать.

Размер дефицита молока в 2019 году

По данным Росстата, объем производства молока-сырья в первом полугодии 2019 года составил 15 268 тыс. тонн. Соответственно, за прогнозируемый объем годового выпуска можно принять удвоенное значение — 30 536 тыс. тонн.

Для оценки количества молока, необходимого для удовлетворения текущего спроса на рынке, наши аналитики пересчитали объемы производства и экспорта молочной продукции за этот период (полученные также по данным Росстата) в сырье, согласно коэффициентам, утвержденным Приложением № 4 к Методологии расчета прогнозных балансов спроса и предложения государств — членов Евразийского экономического союза по сельскохозяйственной продукции, продовольствию и сырью для легкой промышленности. Аналогичному пересчету был подвергнут и весь импорт.

Производство и импорт молочной продукции в России в пересчете на молоко, первое полугодие 2019 г., тыс. тонн

|

Вид продукта |

Производство |

Импорт |

Всего |

|

Молоко и сливки |

5 520 |

256 |

5 776 |

|

Кефир |

510 |

15 |

525 |

|

Йогурт |

419 |

11 |

430 |

|

Сметана |

1 248 |

75 |

1 323 |

|

Ряжена и варенец |

705 |

- |

705 |

|

Сыр |

3 234 |

1 254 |

4 488 |

|

Сливочное масло |

2 666 |

1 122 |

3 788 |

|

Сухое молоко |

517 |

489 |

1 006 |

|

Итого |

14 819 |

3 223 |

18 042 |

|

Итого в год (оценочно) |

29 638 |

6 446 |

36 083 |

Таким образом, прогнозируемый уровень внутреннего производства в 2019 году — 29 639 тонн, объема импорта — 6 446 тонн.

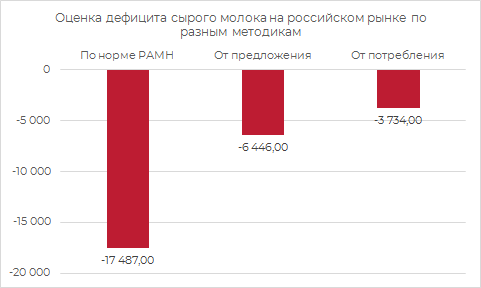

Для оценки размера дефицита молока-сырья на рынке можно применять разные подходы:

-

Предположение о том, что дефицит в точности равен объему импорта молочной продукции, пересчитанному в товарное молоко. Это довольно простая методика, которая основывается на объеме предложения, но не учитывает изменение складских запасов у производителей и реализаторов продукции и поэтому может давать завышенную оценку. По представленным выше расчетам, это 6 446 тыс. тонн

-

Расчет от уровня потребления. По оценке национального союза производителей молока («Союзмолоко»), потребление молока на душу населения в 2018 году составило 226,5 кг в год. С учетом численности населения страны (145 млн человек) общий объем внутреннего потребления можно оценить в 32 843 тыс. тонн. К этой цифре необходимо прибавить размер экспорта молочной продукции из России. По итогам 2018 года он составлял 3% от объема производства. Если принять, что в 2019 году относительная доля экспорта не изменится, то его объем составит 889 тыс. тонн, а общее потребление молока — 33 732 тыс тонн. В таком случае дефицит можно оценить в 33 732 – 29 638 = 3 734 тыс. тонн. Это почти в два раза меньше, чем по предыдущей методике.

-

По медицинским нормам РАМН, которые составляют 325 кг на человека в год. Расчеты здесь полностью аналогичны проведенным в предыдущем пункте, а размер дефицита получается равным 17 487 тыс. тонн. Следует отметить, что эта цифра носит чисто условный характер, потому что потребление молочных продуктов сдерживается платежеспособным спросом населения на гораздо более низком уровне.

Таким образом, реальный дефицит отечественного товарного молока можно оценить в 12–22% от объема его внутреннего производства. По оценкам специалистов, для его устранения может потребоваться от пяти до десяти лет.

Прогнозы роста объемов производства молока-сырья в России

Полученные цифры довольно хорошо согласуются с выводами Национального союза производителей молока, который оценивает уровень самообеспеченности страны товарным молоком на конец 2018 года в 78,8%. Это ниже целевого индикатора, предусмотренного Доктриной продовольственной безопасности России на этот период (84,2%). Однако это самый высокий показатель за последние 10 лет.

Как будет развиваться российская молочная промышленность дальше? Генеральный директор «Союзмолоко» Артем Белов уверен, что дефицит сырья будет уменьшаться благодаря двум основным факторам:

«Во-первых, достаточно устойчиво растет производство товарного молока. Оно является достаточно интересным, инвестиционно привлекательным и рентабельным в настоящий момент, а с учетом санкций и слабого рубля российский рынок достаточно защищен, и мы действительно имеем возможность наращивать не только производство, но и переработку».

Второй фактор — это продолжающееся снижение доходов населения.

«В последние пять лет доходы снижаются, и вслед за ними снижается и потребление молочной продукции, что также приводит к росту самообеспеченности».

Коммерческий директор ГК «Эконива» — крупнейшего производителя, а перспективе и переработчика сырого молока в России — Сергей Ляшко уверен в обратном:

«Дефицит в целом по стране сохранится и будет усугубляться, потому что традиционные фермы, традиционные хозяйства мало-помалу с рынка уходят и на их место приходят крупные, не все из которых занимаются молоком. Если раньше каждый фермер имел молочное производство, то сейчас, когда он уходит с рынка или банкротится, его может купить компания молочная либо немолочная. Молочная компания сохранит производство, а немолочная — будет заниматься другим бизнесом, который ей присущ, т. е. свинина, птица или товарное растениеводство…»

Перспективы выхода молочной промышленности на самообеспечение

Почему импортное молоко в России дешевле отечественного?

За первые четыре месяца 2019 г. объемы импорта молочных продуктов в Россию достигли максимума с момента введения продовольственного эмбарго. Везти молоко с другой половины земного шара оказывается выгоднее, чем производить его внутри страны. Если посмотреть более внимательно, то увеличение доли импорта происходит на фоне общего снижения потребления натуральных молочных продуктов. Темпы падения спроса оцениваются на уровне 5% в год, причем в последние годы наряду с чистым молоком уменьшаются объемы продаж творога, сметаны, ряженки и кефира.

Почему россияне стали реже пить молоко

Основная причина — высокие цены. Средняя стоимость молочной продукции увеличивается на 5–10% в год. Поскольку покупательная способность населения демонстрирует обратную тенденцию, продажи падают. Люди отказываются от привычных продуктов и переходят на их заменители. Кроме того, альтернативным источником потребления белка становится мясо — в отличие от молочной промышленности в мясной и мясоперерабатывающей программа импортозамещения идет полным ходом.

Надо сказать, что в сложившихся условиях рост импорта скорее полезен, поскольку он хоть как-то помогает сдержать рост цен — импортное молоко дешевле, причем разница может достигать десятков процентов. Постараемся разобраться в причинах этого парадокса более подробно.

Есть молоко, да доставать далеко

Производство молока — это сложный и затратный бизнес. Инвесторы не хотят вкладывать деньги в строительство новых и расширение имеющихся комплексов по переработке молочной продукции. И их можно понять — расчеты показывают, что вложения окупятся минимум через десять лет. Для сравнения: предприятие по выращиванию фруктов выходит на прибыль через 5 лет, овощей — через 7-8 лет. И вот почему:

Во-первых, срок строительства молочного комплекса составляет 3 года. Еще столько же нужно для того, чтобы коровы начали давать молоко. Все это время нужно заготавливать корма, для чего требуется большой земельный участок — в среднем 3 га на одну корову.

Во-вторых, землю нужно обрабатывать, для этого необходима техника и топливо, которое все время дорожает. Людям, которые этим занимаются, нужно платить зарплату. Все это деньги, которые нужны сейчас, а до первых надоев еще очень далеко.

В-третьих, когда эти надои пойдут, молоко необходимо переработать в готовый продукт, а затем доставить его в торговые точки. Соответственно, себестоимость вырастет еще за счет дорогих энергоресурсов и транспортных расходов (топливо и постоянно растущие тарифы системы «Платон»).

В-четвертых, наа налаживание сбыта и покрытие получаемой прибылью всех предыдущих расходов (плюс обслуживание заемных средств) уйдет еще минимум 4-5 лет.

Таким образом, производственные мощности не растут, технологии устаревают, оборудование не обновляется. Поэтому и получается, что молоко в России стоит в 1,5 раза дороже, чем в Германии, где государство к тому же поддерживает своих производителей дотациями и длинными дешевыми кредитами. У нас же, по словам участников рынка, кредит можно взять максимум на 5–7 лет и под практически неподъемный процент. То есть не успел отстроиться и вырастить поголовье коров — деньги уже надо отдавать.

Рассчитывать на действующее эмбарго тоже особенно не приходится — хотя по данным статистики, основной поток импорта молочных продуктов в Россию идет из Белоруссии, объемы поставок в разы превышают возможности всего производства этой страны даже без учета ее внутреннего потребления. Данные Евразийской экономической комиссии красноречиво свидетельствуют о том, что с 2016 года Белоруссия увеличила закупки молока, сливок, сливочного масла и аналогичных продуктов из Польши, Латвии, Греции, Дании и других членов ЕС в несколько раз. Так что вполне возможно, что это самое молоко из Германии идет через Польшу и Белоруссию и в итоге оказывается все равно дешевле, чем продукция российского производителя. Вот такие чудеса эффективности показывает наша экономика. Стоит ли удивляться, что импорт растет устрашающими темпами, а молочные продукты на наших полках дорожают чуть ли не каждый день.

Откуда еще в Россию везут молоко

По разным видам молочных продуктов доля Белоруссии в нашем импорте составляет от 75 до 97%. Но это не единственная страна, которая зарабатывает на особенностях российского сельского хозяйства. Активно идут поставки из Южной Америки. Большой объем сухого молока, молодых и полутвердых сыров, эдама и чеддера импортируется из Аргентины. Эта страна стала единственным поставщиком голубых сыров после запрета их ввоза из Франции и Финляндии. Также свежее молоко и сливки завозятся из Уругвая. Чили поставляет в нашу страну кроме молока творог, сыры и сливочное масло.

Активно сотрудничает с нашими потребителями Новая Зеландия. Ее доля в российском импорте выросла до 5%. Есть поставщики и из Африки: сыры из Марокко и Туниса, молоко из Нигерии.

Если посмотреть на статистику импорта, можно заметить неприятную тенденцию: сухого молока в страну ввозится в 3 раза больше, чем свежего. Восстанавливать молоко из сухих смесей выгодно, потому что при этом в него часто добавляют не животные жиры, а растительные, в частности, то самое пальмовое масло, о пользе и вреде которого ведется так много споров.

Возможно, в связи с грядущим увеличением НДС на него до 20% в этой практике что-то изменится, но пока таким образом производители молочных продуктов успешно снижают свою себестоимость, а зачастую и преднамеренно фальсифицируют продукты, выдавая их за натуральные. По разным оценкам, доля фальсификата на рынке «молочки» достигает 20–30%, а в некоторых товарных группах даже 50%. Может быть, поэтому импортная продукция оказывается дешевле?

Поможет ли нам заграница

- Участники:

- Сизов Александр

Доля контрафактной продукции на рынке спецтехники растет, несмотря на усилия производителей

По оценкам специалистов, доля контрафакта в обороте автозапчастей в России может превышать 50%. В сегменте спецтехники она немного ниже, но все равно составляет 20-30%. При этом поставщики поддельной техники чувствуют себя довольно вольготно: они даже умудряются выигрывать тендеры на поставку не только запчастей, но и самой техники, выдавая собранные из восстановленных комплектующих экземпляры за новые.

Действительно, на рынке спецтехники продаются не только контрафактные запчасти для ТО и ремонта. Существуют компании, которые подделывают и сами машины, собирая модели, снятые с производства много лет назад.

Во-вторых, примерно такая же схема действует при покупке запчастей, только реализовать контрафакт здесь значительно проще. Дело в том, что на рынке присутствуют как оригинальные комплектующие, так и вполне официальные так называемые совместимые запчасти. Это продукция OEM-поставщиков, которую используют в своей технике производители, ставя на них свое клеймо. Многие владельцы спецтехники, стремясь сэкономить, покупают именно OEM-запчасти, справедливо полагая, что от наличия штампа производителя зависит только цена изделия, но не его качество. По этой причине стоимость одной и той же детали может отличаться в несколько раз. Этим и пользуются продавцы контрафакта, выдавая поддельные комплектующие за совместимые.

В-третьих, в ряде случаев в действие вступает коррупционная составляющая — техника продается по цене новой, а разница идет на поощрение ключевых сотрудников покупателя.

- Участники:

- Смирнов Иван

- Переделкин Станислав

Так чью же картошку мы едим?

По данным Росстата, 80% собираемого в нашей стране картофеля производится в личных подсобных хозяйствах (ЛПХ). Население, выращивающее «второй хлеб» на дачных и приусадебных участках, мало заботится о качестве семенного материала, часто используя все, что попадается под руку. А вот специализированные предприятия четко делят семенной картофель на репродукции и каждую из них используют по назначению. Очевидно, что при таком подходе качество товарного картофеля получается намного выше. Однако проблема заключается в том, что элитные репродукции семенного материала в нашей стране практически не производятся и по большей части завозятся из-за границы.

Проблемы российской селекции

По оценкам экспертов, создание нового сорта занимает от 10 до 12 лет, при этом материальные затраты за этот период составляют 7–10 млн руб. А еще необходимо учитывать, что в селекции, как и в любой науке, отрицательный результат — это тоже результат. То есть можно потратить время и деньги, но устойчивого к болезням урожайного сорта не получить. К тому же старая производственная база (советские и постсоветские «элитхозы») разрушена, а технологии, которые использовались в тот период, морально устарели. Ведущие иностранные специалисты-селекционеры создают сорта с более развитой корневой системой, лучше забирающие из почвы труднодоступные питательные вещества. За счет этого повышается урожайность, достигается существенная экономия на удобрениях, улучшается стойкость к инфекциям. Поэтому даже при наличии на рынке российского семенного картофеля необходимых репродукций потребители чаще выбирают импортный, потому что просто не хотят рисковать.

В сложившейся ситуации без помощи государства отрасль так и останется импортозависимой. При существующем сроке окупаемости и рисках селекционной работы заниматься ей на коммерческой основе абсолютно невыгодно. А те энтузиасты, которые все-таки доводят свои разработки до патента, получают его и, по меткому выражению ряда экспертов, «вешают на стенку».

А может быть взять и запретить?

Есть и такое мнение: нужно перекрыть канал ввоза семенного картофеля из основных европейских стран-поставщиков — Нидерландов, Германии, Финляндии. Мол, рынок сам все расставит по местам, на их место придут отечественные производители и селекционеры и реализуют импортозамещение. Но, как показала практика, это не поможет. В июле 2013 года, задолго до введения санкций и контрсанкций, Роспотребнадзор уже пытался ограничить поставки из Евросоюза в связи с участившимися случаями обнаружения ряда карантинных инфекций — нематоды, картофельной моли и других. Рынок отреагировал довольно быстро: вырос импорт из других стран, в том числе и реэкспортные поставки из Белоруссии, а крупные производители стали говорить об угрозе будущим урожаям. В результате уже в начале 2014 года все ограничения были сняты.

- Участники:

- Кондинов Кирилл

- Ливанов Анатолий

Совсем не мелочь: кризис на рынке графитированных электродов подрывает сырьевую безопасность всей промышленности страны

Две трети всех графитированных электродов, необходимых для обеспечения выплавки требуемых объемов стали в России, импортные. В эпоху санкций и торговых войн такое положение вещей существенно затрудняет работу сталелитейных предприятий.

Производители из других стран оперативно среагировать не смогли. Из-за агрессивной экспансии китайцев в предшествовавшие этим событиям годы они были вынуждены законсервировать значительную часть своих производственных мощностей, поэтому на увеличение объемов выпуска потребовалось довольно много времени. Свою роль сыграл и дефицит сырья: многие поставщики игольчатого кокса из-за отсутствия спроса переориентировались с производителей электродов на активно растущий сегмент литийионных аккумуляторов.

Наиболее высокий спрос металлургические предприятия предъявляют на электроды для печей UHP. Они изготавливаются из игольчатого кокса и могут работать на высоких плотностях тока, обеспечивающих максимальную производительность выплавки стали.

- Участники:

- Смуряков Николай

Как не заблудиться в ЕГАИС-лесу?

В России уже два года действует единая государственная автоматическая информационная система учета древесины и сделок с ней (ЕГАИС-лес). Она работает по аналогии с хорошо известной «алкогольной» базой данных — в ней отслеживается движение строительных материалов из дерева с момента валки леса до продажи продукции потребителю. Однако новый закон явно недоработан и приносит массу непредвиденных сложностей людям, никак не связанным с лесозаготовками и торговлей пиломатериалами.

В 2017 году директор небольшой фирмы в Хабаровске купил в строительном супермаркете несколько деревянных брусков для ремонта офиса. А через некоторое время в его адрес пришло извещение о штрафе на сумму 100 тысяч рублей за непредоставление декларации о сделке с пиломатериалами.

В марте 2019 года известный сетевой ритейлер, компания DNS, тоже для ремонта офиса закупила необходимый набор материалов, в числе которых были… те же самые деревянные бруски. И снова повестка в суд и угроза штрафа от 100 до 200 тысяч рублей.

Это только самые известные случаи, когда абсолютно добропорядочные бизнесмены, действовавшие без какого-либо злого умысла, стали жертвами не до конца продуманного законодательства. В случае с хабаровским предпринимателем адвокаты смогли добиться отмены штрафа и вынесения вместо него предупреждения. Думается, что юристам DNS это также удастся. Однако неизвестно, сколько коммерческих структур, особенно небольших, где в штате нет ни адвокатов, ни юристов, попали в похожие ситуации и от незнания, куда идти, или просто от безысходности заплатили довольно существенные для малого бизнеса деньги?

Зачем ввели электронную регистрацию сделок с древесиной

Сама по себе идея введения контроля за оборотом древесины на территории России абсолютно своевременная и правильная. Платформа ЕГАИС призвана положить конец беспределу, который творился с незаконной вырубкой леса в нашей стране. Известно, что в год «черные дровосеки» нелегально продавали за рубеж более 1,5 млн кубометров древесины. При таких объемах контрабанды одними усилиями службы охраны леса проблему решить было невозможно. Поэтому начиная с 2015 года планомерно велась работа по налаживанию учета каждого дерева — от момента спила до реализации готовых пиломатериалов конечному потребителю:

· 1 января 2015 г. в соответствии с ФЗ №415 вступили в силу изменения в Лесной кодекс и КоАП, которые создали юридическую базу для применения ЕГАИС в лесной промышленности;

· 6 января 2015 г. была утверждена форма декларации, которую должны заполнять оба участника каждой сделки с древесиной;

· с 1 июля 2015 г. подача деклараций стала обязательной для операций с необработанной древесиной;

· с 1 января 2016 г. начали действовать штрафы за непредоставление информации или ввод заведомо ложных данных;

· 1 июля 2017 г. действие закона было распространено на все виды пиломатериалов, включая злополучные бруски, доски, бревна и даже дрова.

Параллельно с 1 января 2015 г. были введены штрафы за перевозку леса без сопроводительных документов. Форма такого документа была утверждена годом ранее. При этом перевозить древесину можно только через сутки после ввода данных о ней в базу ЕГАИС.

Конечно, профессиональные участники рынка знали о введении этой системы заранее и успели к нему подготовиться: зарегистрировались на портале, купили электронную подпись, ознакомились с правилами заполнения деклараций. С 1 июля 2017 года проблемы начались у юридических лиц и ИП, которые не занимаются заготовкой и обработкой древесины, а закупают пиломатериалы для своих внутренних нужд. Ведь законодатель никак не разграничил ответственность: заполнять и вносить декларации в базу данных ЕГАИС должны все без исключения, независимо от цели, назначения и количества купленных материалов.

Правила заполнения деклараций при операциях с древесиной — стоило ли так усложнять?

Сразу отметим, что под операцией в данном контексте понимается любой переход собственности (купля/продажа), а также любая перевозка древесины, даже ее внутреннее перемещение в пределах одной компании. То есть если, например, лесоторговая база перевозит пиломатериалы со склада на торговую точку (а они могут находиться на расстоянии нескольких километров друг от друга), то она обязана оформить две операции: выбытие из одного места и прибытие в другое. Таким образом, контролирующие органы хотят знать не только кто владеет каждым конкретным бруском, но и где этот брусок находится в каждый момент времени.

Складывается ощущение, что даже в современных условиях, когда миром все больше и больше правит Big Data, это явный перебор. Но перевозка — еще не самое большое неудобство, вызванное новым законом. В конце концов, для лесоторговой базы это основная деятельность, на которой она зарабатывает деньги. Гораздо хуже, когда нововведения осложняют жизнь тем, кто в итоге платит за все, т. е. конечным потребителям.

А происходит это следующим образом:

· любое юридическое лицо (в том числе и ИП) должно отчитываться за каждую покупку, даже самую мелкую. А для этого нужно приобрести электронную подпись — цена вопроса от 4,5 до 6 тыс. руб. Т. е. чтобы купить те 4 бруска стоимостью около 500 руб., на которых чуть было не погорел хабаровский предприниматель, нужно потратить в 10 раз больше. Вряд ли кто-то захочет делать это ради одной небольшой закупки. Гораздо проще оплатить такие расходы неучтенной наличкой — хоть и небольшой, но шажок в тень;

· физических лиц закон, к счастью, от такой обязанности освободил. Но поскольку за них декларацию заполняет продавец, им нужно предоставить ни больше ни меньше как свои полные паспортные данные. Конечно, мы привыкли прописывать свой паспорт при заключении договора на какие-либо товары или услуги, но делать это ради пресловутых пяти брусков кажется какой-то явной глупостью. К тому же нововведение явно не уменьшит очереди на кассах в выходные дни в том же «Леруа Мерлен»;

· ситуация с перевозкой древесины также неоднозначна. Существующая форма сопроводительного документа довольно сложна для заполнения и содержит много полей. Между тем сложившаяся практика показывает, что проверяющие (сотрудники ГИБДД, Рослесхоза и других ведомств) крайне придирчиво относятся к его заполнению и при любых недочетах вправе признать перевозку недействительной. А это постановка автомобиля с грузом на штрафстоянку и штраф до 700 000 руб. Можно только представить, какой простор для коррупции появился на наших и без того обильных на неоднозначные ситуации дорогах.

Вот так выглядит при ближайшем рассмотрении новый закон о контроле оборота древесины в России. Конечно, он не доработан и приносит массу неудобств добропорядочным налогоплательщикам. Многие предприниматели, да и просто неравнодушные граждане называют его абсурдным. Возможно, здесь сработало бессмертное высказывание В. С. Черномырдина: «Хотели как лучше, а получилось как всегда».

Как же теперь покупать стройматериалы из дерева

- Участники:

- Милованина Светлана

Развитие экспортных поставок сои РФ: фикция или прогресс?

Согласно данным официальной статистики и официальных отчетов правительственных структур, в России ежегодно увеличивается объем экспорта сои. Но, как выяснили аналитики нашего портала, не все так однозначно, как кажется…

Мировой круговорот сои

Согласно данным Международного Совета по Зерну (IGC), мировое потребление сои в 2017-2018 гг. оценивается в размере 351,5 млн тонн. За последние 10 лет мировое производство сои выросло почти в 1,6 раза. Увеличение произошло в основном за счет роста производства в странах, специализирующихся на этой культуре и поставляющих значительный объем на экспорт (Аргентина, Бразилия, США, Китай и Индия).

По итогам сезона 2017/2018 гг. в России собрано 3,63 млн тонн сои. В ближайшие два года прогнозируется увеличение сбора до 4,8 млн тонн. Такой прогноз связан с усиленным развитием рынка сои в РФ, открытием новых производств и организацией новых пахотных земель и в первую очередь с развитием рынка животноводства.

Согласно данным Федеральной таможенной службы РФ, экспорт сои из России за последние 10 лет вырос многократно — почти до 500 тыс. тонн в 2017 году (против 5 тонн в 2011 году).

Однобокие поставки

Однако, если присмотреться, очевидно, что почти весь объем экспорта соевых продуктов приходится на Китай. Поставки сои в Китай составили 87% от общего экспорта сои из России в сезоне 2017/2018 года.

Резкий скачок экспорта сои из России пришелся на сезон 2015/2016 гг. Во многом это связано с торговыми войнами Китая и США, которые имели место в последние годы (ранее США были ключевым поставщиком сои в Китай, но в последние годы Китай все чаще отказывается от поставок из США, предпочитая продукцию производителей из других стран).

Можно ли рассматривать это как значительный прорыв в развитии экспорта? Сомнительно.

К тому же, если мы сегодня еще не достигли даже 50% уровня удовлетворения внутренних потребностей в сое, так ли нужно поставлять ее на китайский рынок?

Кроме того, если говорить о торговле соевыми продуктами между Россией и странами Европейского союза, то ее объем совсем невелик. Связано это прежде всего с географической удаленностью соевых площадей для выращивания (Дальний Восток) и с недостаточной развитостью перерабатывающих предприятий. Объем экспорта сои в страны ЕС в 2017 году составил всего 100 тонн.

Таким образом, российский экспорт, за исключением поставок в Китай, находятся, по сути, в зачаточном состоянии. И это при том, что рынок потребления сои и соевых продуктов в Европе растет на 10–15% ежегодно.

А может быть, все с точностью до наоборот?

- Участники:

- Кондинов Кирилл

О чем забыли в Министерстве сельского хозяйства или старые и новые проблемы рыбных хозяйств Юга России

Программа развития сельского хозяйства в России сегодня охватывает широкий круг проблем и вопросов. Однако есть ниши, которые как бы «забыты» министрами. К одной из них относится деятельность рыбоводческих хозяйств Юга России.

Финансовые проблемы рыбоводческих хозяйств усугубляются почти полной невозможностью привлечения кредитных средств в связи с необходимостью предоставления залоговой базы, наличия хорошей «оборотки» и т. п., чем современные рыбные предприятия Юга России, увы, не обладают. Как отметили участники рынка, в таких условиях остается надеяться только на одно — какое-нибудь стратегическое партнерство (инвестора со стороны).

- Участники:

- Савинский Александр

- Чекулаев Анатолий

- Кондинов Кирилл

- 1тем

- 2ответов

-

4

4

-

2

2

Хорошенького понемножку: в регионах отменили льготные ставки налога на прибыль

С начала 2019 года налоговая нагрузка на российских предпринимателей выросла сразу по двум направлениям. Кроме широко анонсированного увеличения НДС с 18 до 20% государство отменило льготы по налогу на прибыль, уплачиваемому в региональный бюджет. Для многих предприятий фискальные отчисления выросли, причем повышение в части налога на прибыль составило до 30%.

Работа по первому направлению ведется постоянно, значительно увеличить ее эффективность сложно. Для реализации альтернативного способа наполнения бюджета и были задуманы льготы по налогу на прибыль.

- Участники:

- Молодцов Олег

- Смуряков Николай

Производство трактора RSM-2375 в России может стать нерентабельным

В правительстве готовятся отменить программу субсидирования закупок техники сельхозпроизводителями с 2020 года. Решение кажется поспешным и может привести к существенному падению спроса на продукцию машиностроителей. В худшем случае речь пойдет о приостановке производства на территории России востребованных у аграриев моделей тракторов

Однако спустя 3 года ситуация поменялась. В 2016 году Versatile-2375 (RSM-2375) начали производить в России. Предпринимателям помогли два фактора. Первым стала девальвация рубля, которая в короткое время снизила все затраты в долларовом исчислении более чем в 2 раза. Вторым, оказался как раз запуск программы субсидирования закупок техники. За 6 лет ее существования именно «Ростсельмаш», наряду с Петербургским тракторным заводом были среди основных производителей техники, подпадающей под субсидии.

Сравнительные затраты на производство сельхозтехники в России и Канаде на 2013 год

- Участники:

- Владимирова Марина

- Савушкин Михаил

- Стройнов Михаил

Быть ли «прозрачной» частной медицине в Севастополе?

Не секрет, что украинское прошлое во многом повлияло на систему здравоохранения в Республике Крым. Основными последствиями украинизации Севастополя стали: сниженный кадровый потенциал медицинских учреждений, «старение» кадро, неразвитость частного сектора медицины, высокая доля «теневого» рынка. Каков объем рынка частной медицины в городе? Что ждет рынок в ближайшие пять лет? Насколько насыщена конкуренция? Какова ситуации по сравнению с общими показателями по России в целом? Постараемся ответить на эти вопросы.

Кто главный?

- Участники:

- Свиридова Людмила

- Милованина Светлана

70% загородной вторичной недвижимости Подмосковья никогда не будет продано

Согласно оценкам экспертов, доля неликвидного загородного вторичного жилья в Подмосковье составляет 70–80%. Причины неликвидности банальны, хотя это мало меняет ситуацию: слишком большие площади (более 350 кв. м.), построенные еще в «тучные» 2000-е годы и невостребованные сейчас; завышение цены (во многих случаях до 40%) при одновременном снижении покупательной способности населения; неудачное местоположение и неудачные дизайнерские и планировочные решения.

В целом за последние три года в Московской области было введено 26,4 млн кв. м жилья. При этом объем ввода нового жилья за 2016–2018 годы имел небольшую (в пределах -1%) отрицательную динамику.

Объем ввода в эксплуатацию общей площади жилья в Московской области в 2016–2018 гг., тыс. кв. м

По причине снижения спроса, цен, маржи отрасль теряет привлекательность для застройщиков: по сравнению с 2014 г. объемы нового строительства в Подмосковье в 2018 году сократились более чем на 2 млн кв. м. (в основном за счет среднего и дальнего Подмосковья). При этом в зоне до 20 км от МКАД девелоперская активность осталась на прежнем уровне. По оценке экспертов рынка, существующего объема предложения уже по состоянию на 2017 год хватило бы еще минимум на два года продаж, даже если вообще не строить ничего нового.

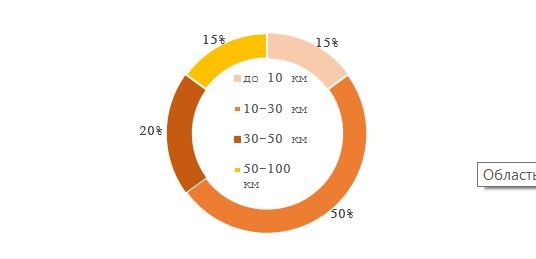

50% сделок по купле-продаже загородной недвижимости совершается с объектами, расположенными на расстоянии от 10 до 30 км от МКАД. Пятая часть спроса приходится на сделки с загородными объектами в зоне 30–50 км от МКАД. По 15% в структуре спроса занимают объекты в локациях до 10 км и между 50 и 100 км от МКАД.

Доля сделок с загородной недвижимостью в 2017 году по удаленности от МКАД, %

Что еще ждать на рынке загородной недвижимости Подмосковья?

Конечно, это не все перспективы. К другим тенденциям рынка загородной недвижимости Подмосковья и Новой Москвы можно отнести следующие:

1. Активное развитие территории Новой Москвы.

На сегодняшний день территория Новой Москвы динамично развивается. По данным департамента развития новых территорий, в ТАО и НАО планируется освоить около 40 тыс. га земли, построить более 100 млн кв. м недвижимости.

2. Увеличение спроса на многоквартирное малоэтажное жилье.

Многоквартирное малоэтажное жилье пользуется бо?льшим спросом, чем коттеджи и таунхаусы. Малоэтажные районы легко конкурируют с многоквартирными домами за счет более низкой стоимости квартир, поэтому их количество будет только увеличиваться.

3. Отсутствие роста доходов населения.

По прогнозам, до конца 2019 года покупательная способность населения, которая так до конца и не восстановилась после 2014 года, заметно не вырастет. Поэтому застройщики будут вынуждены реализовывать объекты со скидками.

4. Увеличение доли покупателей с более низким доходом, чем ранее.

Указанный тренд имеет выражение в двух форматах. Во-первых, наблюдается рост доли покупателей с низкими доходами как таковыми. По данным компании ФСК «Лидер», за последние 2 года среди покупателей жилья этой компании выросла доля людей с доходом до 70 тыс. руб. в месяц: в 2018 году она составила 27% против 20% в 2017 году. Во-вторых, увеличивается доля молодежи среди покупателей загородной недвижимости. По данным компании «Бон Тон», доля клиентов в возрасте от 20 до 30 лет выросла с 11% в 2015 г. до 25% в 2018 г.

5. Уменьшение размеров жилья.

В связи с тем, что реальные доходы населения в последние годы практически не растут, и выходом на рынок новой категории покупателей с меньшими доходами, средний чек на рынке падает. Происходит это и за счет предоставления скидок, но в основном за счет покупки жилья меньшего метража, чем раньше. Причина заключается не только в высокой стоимости жилья с большим метражом, но и в дороговизне обслуживания такого жилья в перспективе. За последние 5 лет средняя площадь коттеджа на рынке загородной недвижимости Подмосковья уменьшилась на 9% как за счет уменьшения жилой площади, так и за счет отказа от цокольных этажей, бассейнов и т. п.

6. Общее улучшение жилищных условий населения.

Спрос на фоне отсутствия роста доходов означает, что многие покупатели уже успели решить свой жилищный вопрос. Если в начале и середине 2000-х загородное жилье в основном покупали предприниматели и топ-менеджеры крупных компаний, то сегодня это средний класс.

7. Усиление роли арендуемого жилья.

Причины такого тренда две: снижение доли покупателей со стартовым капиталом и приход на рынок покупателей из поколения Z, которые отличаются большей ориентацией на свободу, поэтому менее склонны к покупке жилья, предпочитая аренду.

8. Продолжение роста значимости ипотеки.

Спрос со стороны более молодых и менее обеспеченных покупателей в последние два года во многом поддерживался за счет удешевления ипотеки. За последние два года доля ипотечных сделок во многих проектах достигла 80%.

9. Мультиформатные проекты.

В связи с тем, что каждый поселок и жилой комплекс требует свою инфраструктуру, прокладку коммуникаций, строительство дорог, эти затраты ложатся в стоимость жилья. Поэтому застройщикам выгоднее строить многоэтажные дома. На практике это также выражается в строительстве домов разной этажности. Один из примеров — ЖК «Новые Ватутинки» на Калужском шоссе, где рядом расположены и высотные, и малоэтажные дома.

10. Снижение спроса на коттеджи и рост спроса на таунхаусы и дуплексы.

Сегодня доля продаж коттеджей в общем объеме загородного жилья не превышает 5–7%. Заметное снижение спроса на коттеджи произошло в 2014 году и продолжается до сих пор. Одновременно растет спрос на таунхаусы и дуплексы, в основном в цене до 10 млн руб.

Эксперты прогнозируют рост спроса на все виды жилья, но при условии их доступной стоимости.

Ряд экспертов, однако, отмечают, что есть и ограничивающие факторы развития рынка жилья в Подмосковье. Во-первых, это наличие сложностей с застройкой на многих свободных ликвидных участках, которые возникают из-за необходимости соблюдения Правил землепользования и застройки. Во-вторых, трудность предсказания влияния программ реновации, реализующихся сейчас в Москве. В-третьих, рынок загородной недвижимости Москвы — это рынок покупателя. Застройщики стремятся максимально сосредоточиться на качественной инфраструктуре и благоустройстве территорий при сохранении доступной цены, что часто ведет к снижению доходности.

Нужна ли загородная недвижимость новым покупателям?

- Участники:

- Молодцов Олег

Когда отечественные производители перейдут на качественную санитарную керамику?

В апреле 2019 года маркетинговое агентстве сделало очередной срез рынка сантехнической продукции. На этот раз аналитики обратили взор на санитарную керамику. Что это такое? Многие знают и слышали про санфаянс и санфарфор, из которых изготавливают всем известные раковины, унитазы, биде и т.п. Но не все знают, что рынок санитарной керамики – это лишь часть рынка сантехники, потому как сантехника может быть и из других материалов (например, камень, акрил), а также сюда относятся различного рода смесители, изделия из металла. И при том, что рынок санкерамики – это только часть рынка сантехники, это один из самых важных для РФ сегментов рынка сантехники, поскольку именно здесь сконцентрирована заметная часть российских производителей.

- Участники:

- Свиридова Людмила